काठमाडौं– उत्पादन र उद्यमशीलता प्रवर्द्धन गर्ने उद्देश्यले सरकारले सञ्चालनमा ल्याइएको सहुलियतपूर्ण कर्जा कार्यक्रम कार्यान्वयनमै असफल देखिएको छ।

नेपाल राष्ट्र बैंकले सार्वजनिक गरेको प्रभावकारिता अध्ययन प्रतिवेदनले अर्थ मन्त्रालय, राष्ट्र बैंक तथा बैंक तथा वित्तीय संस्थाहरूको समन्वयको अभाव र कमजोर नियमनका कारण सहुलियतपूर्ण कर्जाको उद्देश्य प्राप्त हुन नसकेको निष्कर्ष निकालेको हो।

सहुलियतपूर्ण कर्जा कार्यविधि २०७५ अनुसार गठन गरिएको केन्द्रीय निर्देशन समिति तीन वर्षभन्दा बढीको अवधिमा जम्मा तीनपटक मात्र बसेको देखिएको छ। समितिमा अर्थ मन्त्रालयका सचिव, राष्ट्र बैंकका डेपुटी गभर्नर, बीमा प्राधिकरणका अध्यक्षलगायतका उच्च प्रतिनिधि सहभागी भए पनि त्यसले कार्यान्वयन अनुगमनमा चासो नदेखाएको अध्ययनले औँल्याएको छ।

समितिले नै नियमित अनुगमनको निर्णय गरे पनि उक्त निर्णय व्यवहारमा लागू हुन सकेको छैन। अध्ययन अनुसार सहुलियतपूर्ण कर्जामा सरकारले दिने ब्याज अनुदानसम्बन्धी लगानीको समेत मूल्यांकन र प्रतिवेदन बनेको छैन भने वित्तीय संस्थाहरूले आफ्ना तर्फबाट दिइएका कर्जाको अनुगमन र मूल्यांकन नगरेको पनि उल्लेख गरिएको छ।

कर्जाको सदुपयोगका नाममा दुरुपयोग बढेको प्रस्ट देखिन्छ।

अध्ययनमा समेटिएका कैयौँ सहुलियत कर्जा योजनाहरू व्यवसाय सञ्चालनका लागि नभई पुराना ऋण चुक्ता गर्न वा व्यक्तिगत स्वार्थमा प्रयोग गरिएको भेटिएको छ। उदाहरणस्वरूप, तत्कालीन सिभिल बैंकबाट युगिन कृषि फार्मले व्यावसायिक पशुपालनका लागि दुई करोड पचास लाख सहुलियतपूर्ण कर्जा लिएको भए पनि फार्म बन्द अवस्थामा छ, फार्म सञ्चालन नहुँदा प्रयोग गरिएको जग्गा समेत नगरपालिकालाई डम्पिङ साइट बनाउन दिने तयारीमा रहेको अध्ययनमा उल्लेख छ।

बैंकले यस्तो अवस्थामा समेत कुनै प्रतिक्रिया जनाएको छैन। यस्तै, युनिक मल्टि एग्रो प्रालिले नबिल बैंकबाट चार करोड कर्जा लिएर व्यावसायिक पशुपालनका लागि फार्म धितो राखे पनि, रकमको केही हिस्सा पुरानो ऋण भुक्तानीमा प्रयोग गरेको देखिन्छ, जुन कार्यविधि विपरीत हो।

बैंकले त्यसपछि सहुलियत ब्याज रकम फिर्ता मागेको भए पनि सुरुमा लगानीको सदुपयोग सुनिश्चित नगरी कर्जा प्रवाह गरिएको पाइएको छ।

त्यस्तै, सानिमा बैंकबाट ६० लाख कर्जा लिएको लोकप्रिय कञ्चन पोल्ट्रीले सो रकम पुरानो ऋण तिर्न प्रयोग गरेको देखिए पनि बैंकले कुनै पनि अनुगमन नगरेको उल्लेख छ। मुक्तिनाथ बैंक, नेपाल एसबीआई बैंक, ग्लोबल आइएमई, एनआईसी एशिया, कृषि विकास बैंक, माछापुच्छ्रे बैंकजस्ता संस्थाहरूबाट प्रवाह गरिएका सहुलियत कर्जाहरूको प्रयोग पनि पुरानो ऋण चुक्ता गर्ने, जग्गा खरिदमा लगाउने, वा व्यावसायिक प्रयोजनभन्दा बाहिर प्रयोग गर्ने पाइएको छ।

कतिपय अवस्थामा त कर्जाको प्रयोग नगरी ऋणी वैदेशिक रोजगारीमा गएका छन्, तर बैंक मौन बसिरहेको छ।

लुम्बिनी डेरी मिल्क प्रालिले उद्योग धितो राखेर ८ करोड ९७ लाख सहुलियतपूर्ण कर्जा लिएकोमा अर्को परियोजनाबाट समेत ४० लाखको अनुदान लिएको पाइएको छ, तर दोहोरो लाभ लिएको वा नलिएको विषयमा कुनै अनुगमन वा नियन्त्रण प्रणाली अपनाइएको थिएन।

यस्तै, तिलोत्तमा एग्रिकल्चर फार्मले ९० लाख सहुलियतपूर्ण कर्जा लिई व्यावसायिक बिरुवा व्यवसायको नाममा रकमबाट जग्गा खरिद गरेको पाइएको छ, र एउटै घरको अर्को सदस्यले एनआईसी एसिया बैंकबाट पनि सहुलियत कर्जा लिएको अध्ययनले देखाएको छ। अध्ययनमा ती जग्गा चाइनिज दुबो खेतीको प्रयोजनका लागि लिएको बताइएको भए पनि कुनै पनि काम नभएको जनाइएको छ।

सियारी गाउँपालिकाको रुक्मिणी पशुपालन फार्मले ३५ लाख सहुलियत कर्जा लिएर व्यावसायिक पशुपालन गर्नुपर्नेमा जम्मा ६ वटा गाई पालेको र बाँकी रकम पुरानो ऋण भुक्तानीमा प्रयोग गरेको उल्लेख छ। त्यस्तै, दाउन्ने फिड्स प्रालिले माछापुच्छ्रे बैंकबाट लिएको १० करोड कर्जा सहुलियतपूर्ण कर्जामा रूपान्तरण गरिएको भए पनि कर्जाको सुरुदेखि बैंकले पुरै ब्याज लिने र पछि राष्ट्र बैंकबाट अनुदान फिर्ता भएको अवस्थामा मात्र समायोजन गरिने पाइएको छ। ५ वर्षका लागि सहुलियत दिने सम्झौता भए पनि केवल अढाइ वर्षसम्म मात्रै ब्याज अनुदान गरिएको थियो।

राष्ट्र बैंकका एक अधिकारीका अनुसार, आन्तरिक उत्पादन वृद्धि र उद्यमशीलता विकासका लागि ल्याइएको कार्यक्रमको मूल उद्देश्यप्रति नै सरोकारवाला निकायहरू गम्भीर नहुनुले अहिलेको दुरुपयोग निम्त्याएको हो। उनी भन्छन्, ‘यो जिम्मेवारी ऋणीको मात्र होइन, नीति बनाउने र कार्यान्वयन गर्ने निकायको हो।’

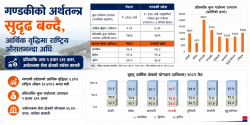

अध्ययन अनुसार, सहुलियत कर्जाको ८.९ प्रतिशत रकम पूर्ण रूपमा सदुपयोग हुन सकेको छैन भने २२.९ प्रतिशत दुरुपयोग भएको छ। लक्षित वर्ग पहिचान नगरी १९ प्रतिशत कर्जा दिइएको छ भने १६ प्रतिशत कर्जा दोहोरो रूपमा प्रवाह भएको छ।

बैंक तथा वित्तीय संस्थाहरूले अनुगमन गर्नुको सट्टा ऋणीलाई ब्याज फिर्ता गर्न पत्राचार गर्ने, ऋण ट्रान्सफर गर्ने वा चुक्ता गराउनेजस्ता प्रशासनिक प्रक्रिया अपनाउने गरेको पाइएको छ।

कर्जाको प्रकृति र किस्ता भुक्तानीको समय कृषि क्षेत्रसँग मेल नखाने, कार्यविधिमा भइरहने असंगत संशोधन, बैंकहरूका फरक व्याख्या, लक्षित वर्गको अस्पष्टता, समन्वयको अभाव, ब्याज अनुदान फिर्तामा ढिलाइ र समयमै प्रतिफल मूल्यांकन नगर्ने प्रवृत्तिका कारण सहुलियतपूर्ण कर्जा कार्यक्रम प्रभावकारी बन्न सकेको छैन।

प्रतिक्रिया