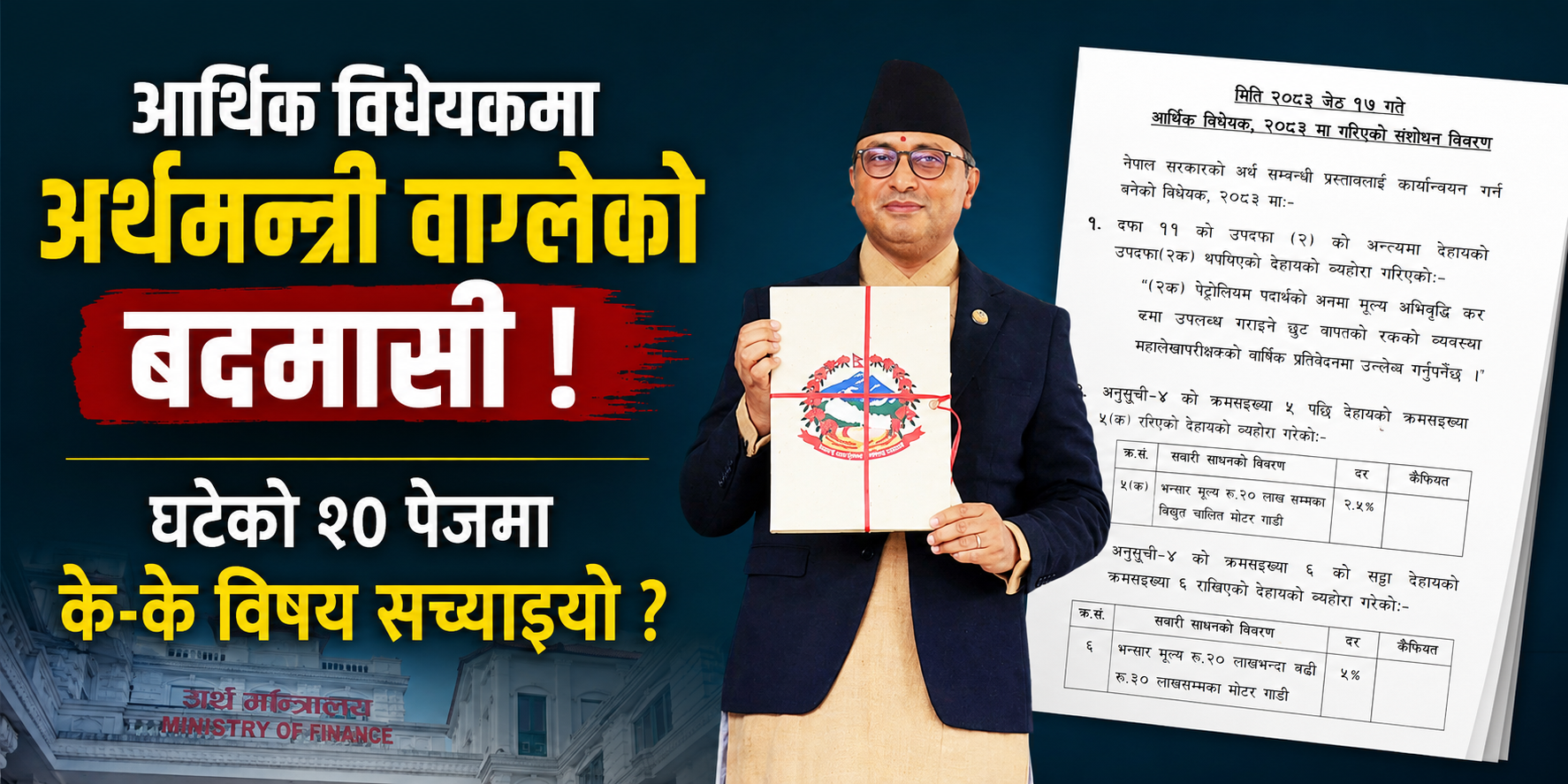

काठमाडौं– सरकारले आर्थिक वर्ष २०८३/८४ को बजेटसँगै ल्याएको आर्थिक विधेयकमा पटक–पटक संशोधन भएपछि यतिबेला त्यसबारे व्यापक चर्चा भइरहेको छ।

संसद्को वेबसाइटमा राखिएको आर्थिक विधेयक र अर्थ मन्त्रालयको वेबसाइटमा प्रकाशित संस्करणबीच करिब २० पृष्ठको अन्तर देखिएपछि विधेयकको विश्वसनीयता र तयारीमाथि प्रश्न उठेको हाे।

आर्थिक विधेयक कर तथा राजस्वसँग प्रत्यक्ष सम्बन्धित हुने भएकाले यसमा भएका साना परिवर्तनले समेत नागरिक, व्यवसायी र उद्योग क्षेत्रमा ठूलो प्रभाव पार्ने गर्छ। प्रारम्भिक मस्यौदामा देखिएका अस्पष्टता, छुटेका व्यवस्था र प्राविधिक त्रुटि सच्याउँदै सरकारले संशोधित विधेयक सार्वजनिक गरेको छ।

संशोधनपछि मुख्य रूपमा यी ९ विषय परिवर्तन भएका छन् :

१. राइड सेयरिङ सेवामा ५ प्रतिशत भ्याट

प्रारम्भिक विधेयकमा राइड सेयरिङ सेवामा भ्याट लाग्ने व्यवस्था भए पनि दर र कानुनी आधार स्पष्ट थिएन। संशोधित व्यवस्थाअनुसार ‘बासिन्दा राइड सेयरिङ अपरेटर’ले यात्रुसँग असुल गर्ने रकममा ५ प्रतिशत मात्रै भ्याट लाग्नेछ।

प्रभाव : पठाओ, इनड्राइभलगायत सेवा प्रयोगकर्तामा १३ प्रतिशत भ्याट लाग्ने हो कि भन्ने अन्योल हटेको छ।

२. विद्युत् महसुलमा भ्याटबारे स्पष्टता

सुरुमा विद्युत्लाई एकातिर भ्याट छुटको सूचीमा राखिएको थियो भने अर्कोतर्फ ५ प्रतिशत कर लाग्ने व्यवस्था उल्लेख थियो। संशोधनपछि घरायसी प्रयोजनका लागि मासिक ५० युनिटसम्म विद्युत् खपत गर्ने ग्राहक तथा विद्युत् व्यापार गर्ने कम्पनीबीचको कारोबारमा भ्याट छुट हुने स्पष्ट गरिएको छ।

प्रभाव : न्यून तथा मध्यम आय भएका उपभोक्तालाई थप करको भार नपर्ने भएको छ।

३. छोराछोरीको शिक्षा खर्चमा आयकर छुट

प्रारम्भिक मस्यौदामा यस्तो व्यवस्था थिएन। संशोधित व्यवस्थाअनुसार अभिभावकले आफ्ना सन्तानको शिक्षाका लागि तिरेको शुल्कको २५ प्रतिशत वा अधिकतम २५ हजार रुपैयाँसम्म करयोग्य आयबाट कट्टा गर्न पाउनेछन्।

प्रभाव : आयकर तिर्ने अभिभावकलाई केही राहत मिल्नेछ।

४. साना विद्युतीय गाडीमा सडक निर्माण दस्तुर घटाइयो

पहिले सबै विद्युतीय गाडीलाई लगभग एउटै वर्गमा राखिएको थियो। संशोधनपछि भन्सार मूल्य २० लाख रुपैयाँसम्मका विद्युतीय सवारीसाधनमा सडक निर्माण दस्तुर २.५ प्रतिशत मात्रै लाग्ने व्यवस्था गरिएको छ।

प्रभाव : साना तथा सस्ता विद्युतीय गाडीको मूल्यमा अतिरिक्त दबाब नपर्ने अपेक्षा गरिएको छ।

५. २०–३० लाख रुपैयाँ मूल्यका गाडीमा छुटेको शुल्क समावेश

प्रारम्भिक विधेयकमा २० देखि ३० लाख रुपैयाँ मूल्य समूहका सवारीसाधनमा स्वच्छ पूर्वाधार लगानी शुल्क निर्धारण गरिएको थिएन।संशोधनपछि उक्त वर्गका सवारीसाधनलाई पनि शुल्कको दायरामा ल्याइएको छ।

प्रभाव : कर संरचनामा रहेको प्राविधिक त्रुटि सच्याइएको छ।

६. आयातित सुटकेस र ट्राभल ब्यागमा भन्सार दोब्बर

सुरुमा सुटकेस तथा ट्राभल ब्यागमा १५ प्रतिशत भन्सार महसुल प्रस्ताव गरिएको थियो। संशोधनपछि यो दर ३० प्रतिशत पुर्याइएको छ।

प्रभाव : आयातित ब्रान्डेड झोला र सुटकेस महँगा हुनेछन् भने स्वदेशी उत्पादनले प्रतिस्पर्धात्मक लाभ पाउने अपेक्षा गरिएको छ।

७. जग्गा अधिग्रहणको पुँजीगत लाभकर स्पष्ट

सरकारी निर्णयमार्फत हुने जग्गा अधिग्रहणमा लाग्ने करबारे प्रारम्भिक विधेयकमा स्पष्ट व्यवस्था थिएन। संशोधनपछि यस्ता अवस्थामा प्राप्त हुने मुआब्जामा २.५ प्रतिशत मात्रै पुँजीगत लाभकर लाग्ने व्यवस्था गरिएको छ।

प्रभाव : विकास आयोजनाका लागि जग्गा उपलब्ध गराउने नागरिकलाई करको भार कम पर्नेछ।

८. ट्र्याक एन्ड ट्रेस प्रणालीमा कडा जरिबाना

राजस्व चुहावट नियन्त्रणका लागि प्रयोग हुने ट्र्याक एन्ड ट्रेस प्रणालीमा अनधिकृत पहुँच वा डेटा नष्ट गर्ने कार्यलाई दण्डनीय बनाइएको छ।संशोधित व्यवस्थाअनुसार यस्तो कार्य गरेमा ५ लाख रुपैयाँसम्म जरिबाना हुन सक्नेछ।

प्रभाव : मदिरा र सुर्तीजन्य वस्तुको अवैध कारोबार नियन्त्रणमा सहयोग पुग्ने अपेक्षा गरिएको छ।

सरकारले त्रुटि सच्याउने उद्देश्यले संशोधन गरिएको बताए पनि संसद्मा दर्ता भएको र सार्वजनिक गरिएको विधेयकबीच ठूलो अन्तर देखिनुले विधेयक तयारी प्रक्रियामाथि प्रश्न उठाएको छ। विशेषगरी करसँग सम्बन्धित संवेदनशील विषयमा पटक–पटक संशोधन हुनुले अर्थ मन्त्रालयको तयारी र पारदर्शिताबारे बहस सुरु भएको छ।

प्रतिक्रिया